퇴직연금 수익률은 고작 1%대…직장인 몫 많도록 제도개선 시급

[서울이코노미뉴스 윤석현 기자] 은행·증권·보험업계 등 퇴직연금 사업자들이 직장인들의 노후자금인 퇴직금을 굴려 수익률을 끌어 올리는데는 소홀하고 수수료 수익을 챙겨 자신들의 배를 불리는데만 급급하고 있는 것으로 드러났다.

특히 개인형 퇴직연금(IRP) 계좌 중 절반가량이 금융회사들이 판매직원들을 통해 고객에게 불필요한 계좌개설을 권유해온데 따라 잔고가 한 푼도 없는 깡통계좌인 것으로 나타나 그간 다달이 부어온 돈이 몽땅 날라갔다.

국회 환경노동위원회(환노위) 소속 한정애 더불어민주당 의원이 고용노동부로부터 제출받아 17일 공개한 자료를 보면 은행·증권·보험등 퇴직연금 사업자 43곳이 지난해 확정급여(DB)형, 확정기여(DC)형, 개인형퇴직연금(IRP) 등 퇴직연금 사업으로 거둬들인 수수료는 총 8971억원으로 2016년 6588억원 대비 2년동안 36.2%나 대폭 늘어났다.

190조원 규모인 퇴직연금의 연수익률이 1%대인 것을 감안하면 직장인들이 퇴직금 수익의 절반 가까운 금액이 수수료로 지급된 셈이다. 사업자들은 퇴직연금으로 톡톡히 재미를 보았다.

사업자별 수수료 수익을 보면 신한은행이 2년 동안 40.1% 늘어난 1030억원을 챙겨 가장 많았다. 이는 전체 수수료 수익의 11.5%로 1000억원 이상의 수수료 수익을 챙긴 퇴직연금사업자는 신한은행이 유일했다.이어 삼성생명이 963억원(19.4% 증가) ,국민은행은 956억원(35.6% 증가) 의 수수료 수익으로 거둬들였다. △우리은행 770억원 △기업은행 664억원 △하나은행 573억원 △농협은행 510억원 △미래에셋대우 497억원 등도 고수익을 올렸다.

하지만 이들은 직장인들의 노후자금을 잘 굴려 퇴직수익율을 높이는 데는 사실상 손을 놓다시피 했다. 금융감독원에 집계에 따르면 지난해 퇴직연금 연간 수익률은 1.01%로 2016년 1.58%, 2017년 1.88%에 이어 1%대를 벗어나지 못하고 있다. 지난해말 기준 퇴직금 적립금 규모가 190조원인 만큼 수익률 1.01%로 계산하면 연 수익금이 2조원이 안 된다.

그런데 이중 절반 가량인 9000억원을 사업자들이 수수료수익으로 챙긴 것은 퇴직연금제도가 직장인 노후보다는 금융회사 수익확충을 위해 되입된 제도가 아닌가하는 의문을 갖게한다. 수수료수익 증가율이 전체적립금규모 증가율을 훨씬 웃돈다는 점에서 사업자들의 수수료수익이 너무 과도하다는 지적이다. 지난 2년의 퇴직금 적립금 증가율은 29.3%로 수수료 수익 증가율(36.2%)을 밑돈다.

특히 원금 손실 우려가 높은 DC형 퇴직연금 수수료 수익이 큰 폭으로 늘어난 것으로 파악됐다. 한 의원에 따르면 지난해 DC형 수수료 수익은 2990억원으로 2016년과 비교해 36.5% 증가했다. 같은 기간 DB형 수수료 수익은 5080억원으로 32.8% 늘었다.

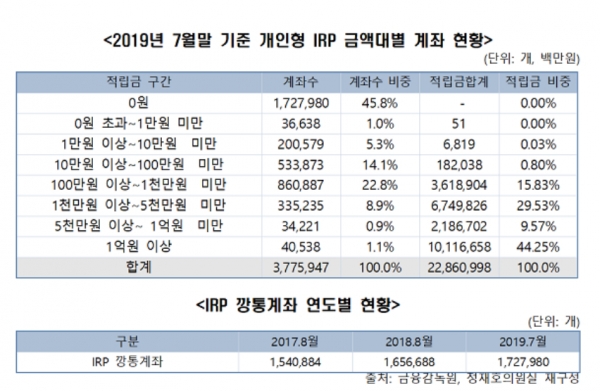

아울러 개인형 퇴직연금(IRP) 계좌 중 절반 가량이 잔고가 ‘0’인 깡통계좌로 이 연금에 가입한 직장인들의 위험도가 매우 높은 것으로 드러났다.국회 정무위원회 소속 정재호 의원(더불어민주당)이 금융감독원으로부터 제출받은 ‘개인형 퇴직연금(IRP) 금액대별 계좌현황(올해 7월말 기준)’에 따르면, 계좌 중 적립금이 단 한 푼도 들어있지 않은 깡통계좌가 172만7980개로 전체 IRP 계좌 수의 45.8%를 차지하는 것으로 나타났다.

개인형 퇴직연금(IRP)이란 2012년 ‘근로자퇴직급여보장법’이 개정되면서 도입된 퇴직연금제도의 한 유형으로, 근로자가 이직하거나 퇴직할 때 받은 퇴직급여를 본인 명의의 계좌에 적립해 55세 이후 연금화할 수 있도록 한 제도이다. 본래 퇴직연금제도 가입자에 한해 운영되던 제도지만, 2017년 법 개정 이후 단시간 근로자, 자영업자 등 소득이 있는 모든 취업자들은 가입이 가능해졌다.

IRP 깡통계좌는 2017년 8월 말 기준 154만0884개, 2018년 8월 말 기준 165만6688개, 2019년 7월 말 기준 172만7980개로 계속 증가하고 있다. 금융사들이 외형적 성장에만 매달려, 판매직원을 통해 고객에게 불필요한 계좌를 개설하고 있기 때문으로 풀이된다.

이에 기금형 퇴직연금 제도를 전면적으로 개선해야 한다는 목소리가 높다. 다수 사업장의 퇴직연금 적립금을 한 데 묶어 기금 형태로 운영하는 기금형 퇴직연금은 직장인 노후자금을 불리는 효과를 거두기보다는 사업자 좋은 일만 시킨다는 점에서 제도보완이 시급하다는 지적이다.

한 의원은 “현재 퇴직연금 제도에선 직장인은 불안을 겪고 사업자는 막대한 수수료 수익을 올리는 구조적 문제를 피할 수 없다”고 지적했다. 이어 “고령화 시대 직장인들의 노후 불안이 높아지는 점을 고려하면 기금형 퇴직연금 등 대책 마련이 시급하다”고 말했다. 개인퇴직연금과 관련, 정의원은 “실적 올리기에 급급한 금융사 직원들의 진흙탕 마케팅의 결과”라며 금융감독원의 감시의무를 주문하는 한편, “IRP 운용사들은 저조한 수익률 등의 문제를 자성해야 한다”고 지적했다.