"인증서마다 이용방법·범위 달라…내게 맞는 인증서 선택할 필요"

[서울이코노미뉴스 박지훈 시민기자] 공인인증서가 10일부터 폐지되면서 소비자들의 비대면 금융거래가 한층 편리해진다.

정부가 독점적 지위를 부여해온 공인인증서 외에도 편의성 등을 보완한 다양한 민간인증서를 금융거래에 활용할 수 있기 때문이다. 기존 공인인증서도 '공동인증서'라는 이름으로 계속 그대로 사용할 수 있다.

공인인증서 폐지로 생기는 변화에 대해 금융위원회의 설명을 질의응답으로 정리했다.

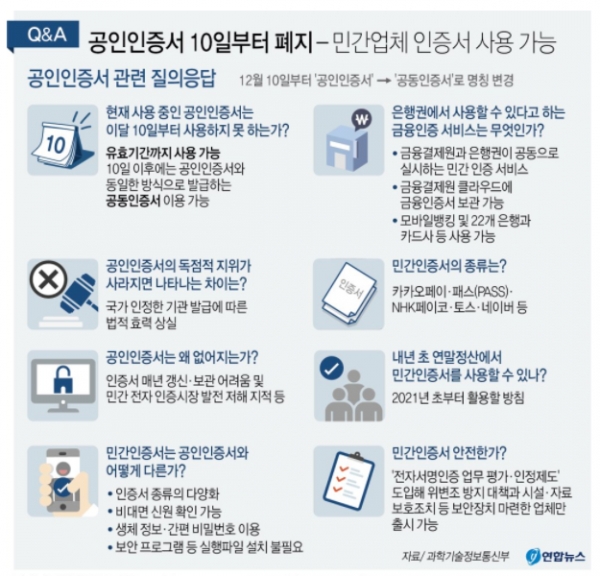

-공인인증서가 폐지되면 인증서 없이 금융거래를 할 수 있나.

▲아니다. 인증서 자체가 폐지되는 게 아니라 '공인' 인증서라는 지위가 사라지는 것이다. 기존에는 금융결제원, 한국인터넷진흥원(KISA) 등 공인인증기관이 발급한 인증서만 전자서명법에 따른 서명날인 효과를 가졌다.

하지만 앞으로는 민간사업자가 발급한 인증서도 동일한 법적 효력을 갖는다. 비대면 금융거래에 민간 증서도 사용할 수 있게 되는 것이다.

-기존에 발급받은 공인인증서는 어떻게 되나.

▲계속 금융거래 등에 사용할 수 있다. 다만 명칭이 '공인' 인증서가 아닌 '공동' 인증서로 바뀐다. 유효기간이 얼마 남지 않았다면 기존에 인증서를 발급받았던 금융회사 등의 홈페이지나 모바일 앱에서 갱신해서 쓰면 된다.

-공인인증서를 새로 발급받고 싶다면.

▲기존과 동일하게 신분증을 지참해 은행에 방문하거나 비대면 실명확인을 거쳐 발급받으면 된다. 다만 공인인증서가 아니라 공동인증서를 발급받는 것이다.

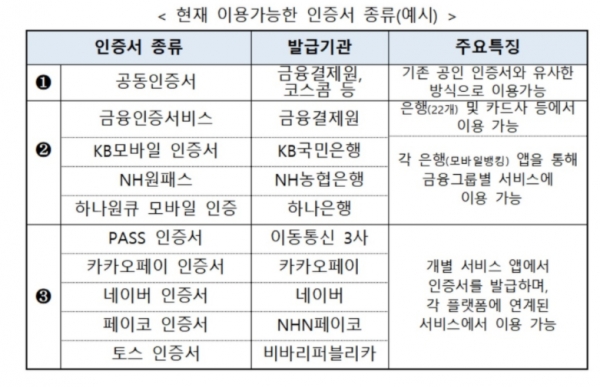

-금융거래에 쓸 수 있는 인증서의 종류는. 나에게 잘 맞는 인증서는 어떻게 고르나.

▲금융거래에 쓸 수 있는 인증서는 ①기존 공인인증서를 대체하는 공동인증서 ②개별은행 등이 발급한 인증서 ③통신사나 플랫폼 사업자 등이 발급한 인증서 등 3가지다.

공동인증서는 기존 공인인증서와 유사한 방식으로 은행·보험·증권사 등 전 금융권에서 사용할 수 있다.

국민·하나·농협·기업은행 등 일부은행은 자체 앱에서 활용할 수 있는 인증서를 발급하기도 하는데, 이 경우 다른 금융기관에서는 이용이 제한된다.

이동통신 3사(PASS)와 카카오페이, 네이버, NHN페이코, 비바리퍼블리카(토스) 등이 제공하는 인증서는 개별앱에서 발급받아 각 플랫폼에 연계된 서비스에서 이용할 수 있다.

발급시 금융실명법 수준의 실명확인 절차를 거치지 않았다면 금융거래에 사용하는 데 제한이 생긴다.

이처럼 인증서마다 이용방법, 이용범위 등이 다르므로 자신에게 맞는 인증서를 알아보고 선택하는 게 좋다.

-민간 인증서를 발급할 때 돈이 드나.

▲인증서 발급비용은 대체로 무료이지만 인증서비스에 따라 유료인 경우도 있다. 은행 등에서 민간인증서를 발급받고자 하는 경우, 직접 은행을 방문하거나 앱을 통해 신분증 사본제출, 영상통화 등 절차를 거치면 된다.

-민간 인증서가 기존의 공인인증서보다 나은 점은.

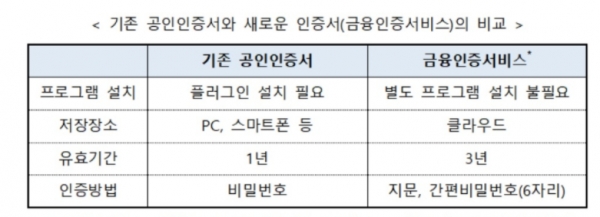

▲다양한 민간인증서 간 경쟁이 촉진되면 혁신적인 인증기술이 새롭게 출현해 국민이 더 편리하고 안전한 인증서를 이용할 수 있을 것으로 본다. 예를 들어 금융결제원은 금융권 공동 '금융인증서비스'를 만들었는데, 플러그인 등 별도 프로그램을 설치하지 않아도 된다.

긴 비밀번호 대신 지문인증이나 간편비밀번호를 이용하고, 유효기간도 기존 공인인증서(1년)보다 긴 3년이다. 인증서를 클라우드에 저장하기 때문에 스마트폰이나 PC 등에 저장할 필요도 없다.

-보안이 취약해질 우려는 없는지. 보안성 강화 방안은.

▲민간인증서를 금융거래에 이용하려면 인증서를 발급할 때 금융실명법 수준의 신원확인을 거쳐야 한다. 아울러 출금이나 이체 등의 금융거래에 대해서는 엄격한 보안심사를 거친 인증서가 사용될 수 있게 하겠다.

인증서가 갖춰야 할 기술적 요건을 제시하고 제3의 공신력있는 기관이 민간인증서가 이를 충족했는지 심사하는 것이다.

대출이나 고액 자금이체 등 고위험 거래는 인증서에 더해 지문·얼굴인식 등 추가인증을 받도록 하겠다. 또 이용자가 허용하지 않은 결제·송금(부정결제) 사고발생시 금융사가 배상하도록 책임을 확대해 나가겠다.