[서울이코노미뉴스 윤석현 기자] 대도시에 사는 40대 소득자는 월 평균 468만원(세후)을 벌어 이중 73%를 생활비와 자녀 교육비로 쓰는 것으로 나타났다.

자기 집이 있는 경우는 절반을 조금 넘었다.

하나은행 100년 행복연구센터는 한국리서치가 지난해 11월 서울과 4대 광역시(대전·대구·부산·광주) 거주 40대 소득자 1000명을 대상으로 한 설문조사 결과를 담은 '대한민국 40대가 사는 법' 보고서를 3일 내놨다.

보고서에 따르면 이들 40대 소득자의 평균 세후소득은 월 468만원(중위값 400만원)이며, 이중 73%인 343만원을 생활비와 자녀 교육비로 지출했다.

자녀 교육비가 61만원(13%), 그외 지출이 282만원(60%)이었다. 저축과 투자에 쓴 돈은 126만원(27%)에 그쳤다.

혼인 상태별로 보면 미혼(월 342만원)일 때보다 기혼일 때 소득이 높고, 맞벌이 가구(월 615만원)는 외벌이(월 430만원)보다 1.4배 소득이 많았다.

40대 소득자의 65%는 '현재 소득이 생활비와 재테크 등을 하기에 부족하다'고 평가했다.

앞으로 10년간 소득전망을 묻자 39%는 '증가할 것'이라고 예상했지만, 30%는 '감소할 것'이라고 전망했다.

40대가 보유한 총자산은 평균 4억1000만원(중위값 2억5000만원)이었다. 40대의 절반이상(52%)이 총자산이 3억원 미만이라고 답했고, 10억원 이상인 이들은 12%였다.

금융자산은 평균 7000만원(중위값 4000만원)이었으며, 1억원이상 보유한 비중은 약 28%였다.

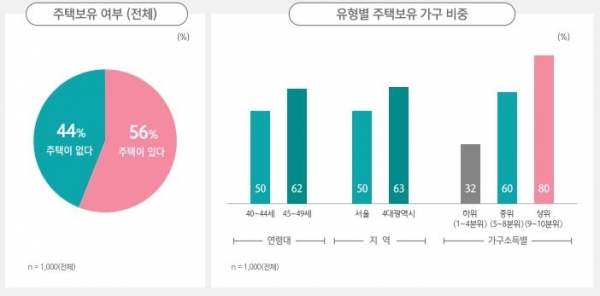

40대 소득자 가운데 본인 또는 배우자 명의 주택을 소유한 비중은 절반을 조금 넘는 56%였다. 그러나 주택 보유율은 서울 거주자(50%)가 4대 광역시 거주자(63%)보다 크게 낮았다.

소득이 높을수록 주택 보유율이 높았다. 상위(9∼10분위) 가구는 80%, 중위(5∼8분위) 가구는 60%, 하위(1∼4분위) 가구는 32%였다.

유주택자 중 자가에 사는 경우는 81%였다. 주택이 있으면서 전세(9%)·월세(5%) 사는 이들이 14%였다.

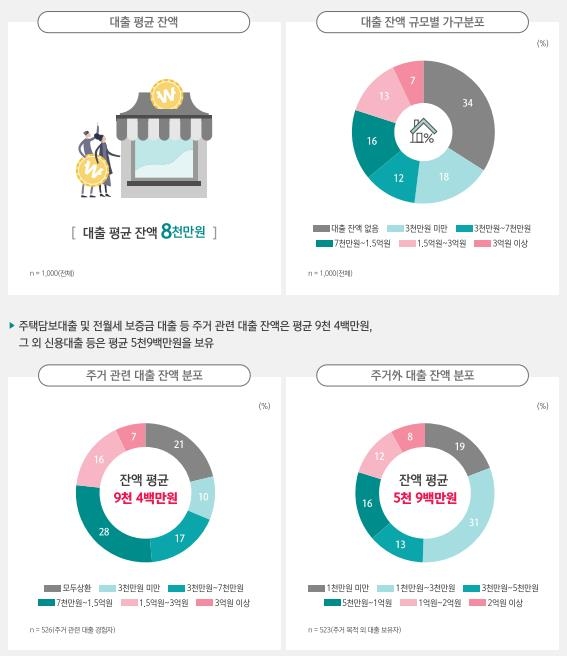

40대 3명 중 1명(34%)은 대출이 없는 것으로 나타났다. 대출이 있는 경우 대출 평균잔액은 8000만원이었다.

주택담보대출과 전월세 보증금 대출 등 주거관련 대출 경험자들만 떼어보면 이들의 대출 평균잔액은 9400만원이었다. 그외 신용대출 등은 평균 5900만원을 보유한 것으로 파악됐다.

40대 소득자들의 금융자산 가운데 예·적금이 58%를 차지했으며, 저축성 보험이 19%, 주식이 16%로 뒤를 이었다. 보유 금융자산이 커질수록 주식, 채권, 기타 금융투자상품에 더 많이 배분하는 등 투자를 늘리는 경향이 있었다.