소주 원료 주정 매입가도 제자리. 최대납품업체 하이트진로산업의 소주병 납품가도 제자리

코로나사태 장기화와 우크라이나 전쟁 등으로 각종 원자재값과 운송비 등이 폭등하면서 국내 물가도 크게 불안해진 가운데, ‘국민 술’ 소주와 맥주값도 올들어 몇 년만에 연쇄 인상되고 있다. 하이트진로, 오비맥주, 롯데칠성 등 국내 주류 업계 '빅3'가 최근 공개한 작년 사업보고서를 중심으로, 이들 업체들의 원재료비 등 원가를 분석해본다.<편집자 주>

[서울이코노미뉴스 최영준 기자] 지난 2월말 하이트진로가 참이슬과 진로 소주 등의 평균 출고가를 7.9% 인상하자, 3월들어 맥주 1위 업체 오비맥주도 맥주출고가를 평균 7.7% 올렸다. 뒤이어 롯데칠성음료가 소주 ‘처음처럼’과 청하 등의 출고가를 평균 7%, 하이트진로가 테라 등의 맥주 출고가를 또 평균 7.7% 각각 인상했다. 대형 소주업체들이 소줏값을 올리자 무학, 보해, 한라산 등의 지방 소주들도 연달아 값을 올리고 있다.

하이트진로의 소줏값 인상은 3년, 맥주값 인상은 6년만이다. 이들 업체들은 이렇게 무더기로 술값을 올리는 이유로 국제 원자재값 등이 너무 올라 경영합리화와 비용절감에도 한계가 왔기 때문이라고 설명한다. 정말로 그럴까?

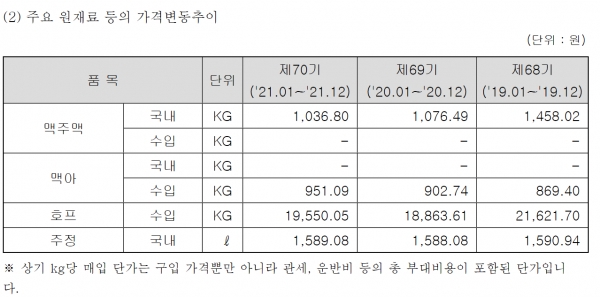

테라 등을 만드는 하이트진로의 작년 사업보고서에 등장하는 맥주 주원료는 맥주맥(맥주의 원료로 쓰이는 두줄보리)과 맥아(보리에 적당한 온도의 물을 붓고 약 3일간 두어 발아시킨 것), 호프(맥주제조에 이용되는 여러해 살이 덩굴식물의 암꽃이삭) 등이다. 맥주맥은 국내산을 쓰고, 나머지 두 재료는 모두 수입한다고 사업보고서에 적혀있다.

▲하이트진로 맥주와 소주 원재료 가격변동추이

하이트진로 사업보고서에 따르면 이중 맥주맥의 작년 평균 매입가격은 ㎏당 1,036.80원으로, 2020년의 1,076.49원에 비해 39.69원, 4%가 떨어졌다. 코로나사태 이전인 2019년의 1,458.02원에 비하면 421.22원, 무려 28.8%나 수입가가 떨어졌다. 호프 평균 수입가도 작년 ㎏당 19,550.05원으로, 2020년의 18,863.61원에 비해 약간 올랐지만 코로나사태 이전인 19년의 21,621.70원에 비하면 2,071.65원, 9.5%나 하락했다.

코로나 이전보다 수입가가 오른 것은 맥아 뿐이다. 작년 맥아 평균수입가는 ㎏당 951.09원으로, 19년의 869.40원에 비해 9.3% 정도 올랐다. 오른 재료보다 내린 재료가 더 많고, 내림폭도 더 크다. 각 재료의 매입액을 따로 공시하진 않았지만 세 품목을 다 합친 매입액은 19년 760억원에서 20년 887억원으로 늘었다가 작년에는 553억원으로 다시 크게 줄었다.

맥주 포장재료 매입액도 19년 1,007억원에서 20년 1,182억원으로 약간 올랐다가 작년에 1,051억원으로 다시 줄었다. 기타 맥주원재료 매입액도 같은 기간 187억원, 202억원, 176억원으로 비슷하다.

맥주제품의 원재료 매입액을 모두 합하면 19년 1,956억원, 20년 2,273억원, 21년 1,781억원씩이다. 같은 기간 하이트진로의 맥주제품 매출액은 6,221억원, 7,285억원, 6,325억원씩이었다. 코로나 사태 발발직후인 20년에 맥주소비가 많았고, 그래서 원재료 매입액도 크게 늘었다는걸 알수 있다. 작년에는 이 금액들이 다시 모두 줄었다.

맥주 매출액대비 원재료 매입액의 비중을 보면 19년과 20년은 모두 32%였고, 작년은 29%였다. 국제 원자재가격이 올랐다는데, 19년 대비 3 품목중 1 품목만 올랐고 나머지 2 품목은 더 큰 폭으로 떨어졌으며, 전체 원재료 매입액이나 원재료 매입액 비중 모두 작년이 20년이나 19년보다 떨어진 것이다.

무슨 이유가 더 있는지 모르지만 자기들 회계장부상으로도 하이트진로의 맥주값 인상 논리가 맞지 않는다는 걸 금방 알수 있다. 하이트진로 매출의 55%를 차지하고 있는 소주도 한번 들여다보자.

하이트진로 맥주 원재료 매입액 및 맥주 매출액 비교(별도기준 억원 %)

|

|

2019년 |

2020년 |

2021년 |

|

맥아등 원재료 매입액(억원) |

760 |

887 |

553 |

|

맥주 포장재료 매입액(억원) |

1,007 |

1,182 |

1,051 |

|

기타 원재료매입액(억원) |

187 |

202 |

176 |

|

맥주원재료 매입액합계(억원) |

1,956 |

2,273 |

1,781 |

|

맥주제품 매출액합계 |

6,221 |

7,285 |

6,325 |

|

원재료매입액 대비 맥주매출액 비중(%) |

32 |

32 |

29 |

<자료 하이트진로 각 연도 사업보고서>

박문덕 회장 친인척업체들 납품가에 문제있는 듯. 영업이익률 매출원가율 등도 큰 문제 없어

소주 주재료인 주정은 국내산을 사용한다고 사업보고서에서 스스로 밝히고있다. 주정 평균 매입가격은 작년 ℓ당 1,589.08원으로, 20년의 1,588.08원, 19년의 1,590.94원 등과 비교하면 거의 변화가 없다. 하이트진로의 소주 매출액은 19년 1조128억원, 20년 1조1,242억원, 21년 1조963억원이었다. 맥주 매출액 흐름과 비슷하다.

같은 기간 주정 등의 매입액도 2,218억원, 2,445억원, 2,415억원 등으로 매출흐름과 비슷했다. 적어도 소주 원재료중 가장 비중이 큰 주정 가격이 올라 소줏값을 올린다는 변명은 할수 없는 것이다.

반면 포장재료나 기타 원재료 등 다른 소주 원재료 매입액은 이같은 매출흐름과 확연히 달랐다. 포장재료 매입액은 19년 768억원에서 20년 898억원, 21년 995억원 등으로 계속 올랐다. 기타 원재료 매입액도 같은 기간 118억원, 149억원, 157억원 등으로 계속 올랐다.이 때문에 소주 원재료 매입총액은 3,106억원, 3,493억원, 3,569억원으로 역시 계속 올랐고, 원재료 매입총액 대비 소주매출액 비중도 19년과 20년 31%에서 21년 33%로 올랐다.

소주 포장재료나 기타 원재료가 무엇이길래 이렇게 계속 오르는지는 사업보고서에 따로 설명이 없다. 주목할 점은 이들 소주 포장재료나 기타 원재료 납품업체들이 대부분 하이트진로의 종속계열사나 그룹총수인 박문덕 회장의 친인척들이 갖고있는 관계사들이라는 점이다.

하이트진로가 지분 100%를 갖고있는 하이트진로산업은 병유리와 산업용포장지를 하이트진로에 납품한다. 술병 표시나 포장용으로 쓰이는 포장지다. 작년 하이트진로에 대한 납품액은 717억원으로, 작년 이 회사 매출액 817억원의 88%에 달했다. 하이트진로와 계열사들과의 거래로 살아가는 기업이랄수 있다.

작년 하이트진로의 소주 포장재료 및 기타원재료 매입액이 1,152억원이었는데, 이중 717억원을 하이트진로산업이 납품했으니 소주 포장재 및 기타원재료 매입액의 62%를 이 회사가 책임지고 있다. 최대 납품회사라고 볼수 있다.

하이트진로산업이 만든 소주병 360㎖의 납품가격은 작년 병당 155원으로, 20년의 155원과 같았다. 19년 148.50원에 비하면 소폭 올랐다. 테라등 맥주병 납품가는 19, 20년에 비해 오히려 소폭 떨어졌다.

하이트진로의 소주 매출액과 소주 원재료 매입액 추이(별도기준 억원 %)

|

|

2019년 |

2020년 |

2021년 |

|

주정외 매입액(억원) |

2,218 |

2,445 |

2,415 |

|

포장재료매입액(억원) |

768 |

898 |

995 |

|

기타원재료매입액(억원) |

118 |

149 |

157 |

|

원재료매입액합계(억원) |

3,106 |

3,493 |

3,569 |

|

참이슬등 소주매출액 |

10,128 |

11,242 |

10,963 |

|

소주매출액대비 원재료매입액비중(%) |

31 |

31 |

33 |

<자료 각 연도 하이트진로 사업보고서>

병유리 제조에 쓰이는 녹색파유리 가격은 약간 올랐으나 소다회나 규사의 수입 또는 매입가격은 19, 20년에 비해 떨어졌거나 제자리였다. 소주 포장재 또는 기타 재료의 납품가나 매입가격이 크게 올랐다고 볼수 없는 것이다. 최대 납품업체인 하이트진로산업이 소주 포장재나 기타재료값 증가의 주범은 아닌 것이 하이트진로산업 감사보고서가 또 보여주고 있다.

하이트진로가 하이트진로산업외에 원재료 매입을 많이 하는 계열사 또는 관계사로는 박문덕 회장의 두 아들이 최대주주들인 서영이앤티와 박 회장의 고종사촌인 이상진 대표일가가 최대주주인 대우화학, 대우컴바인, 대우패키지, 그리고 박 회장의 조카들(동생의 아들들) 개인기업인 연암 등이 있다.

공정위 조사자료를 보면 지난 2020년 서영이앤티의 하이트진로그룹 매출의존도(내부거래비중)는 21.59%, 대우화학은 89%, 대우컴바인은 92%, 대우패키지는 17%, 연암은 32%에 각각 달한다.

이들 회사들은 상장기업도 아니고, 기업규모도 크지 않아 감사보고서 자체가 공시되지 않거나 공시되더라도 제품내역이나 납품내역에 대한 자세한 설명이 없다. 서영이앤티는 맥주냉각기 제조업체이지만 과거 맥주캔, 알루미늄코일, 밀폐용기뚜껑 등을 만들어 하이트진로 등에 특혜납품하다 공정위에 고발된 적이 있다.

대우화학 등 3사는 고무 및 플라스틱제품 제조업체, 연암은 옵셋 그라비아인쇄업, 유리용기, 지상자 등을 제조하는 것으로 공정위 자료에 나와있다.

주납품업체인 하이트진로산업의 납품가나 원재료가격에 큰 변동이 없다면 이들 친인척업체들의 납품과정에서 비용이 많이 올라갔을 가능성을 배제할수 없다. 하이트진로가 하이트진로산업에서 매입한 용기매입액등은 20년 793억원에서 21년 717억원으로 오히려 줄었다. 그런데도 하이트진로의 소주 포장재 및 기타재료매입액이 21년에 더 늘어났다면 하이트진로산업을 제외한 나머지 납품업체들인 박 회장 친인척업체들이 범인(?)일 수밖에 없다. 그러나 자세한 공시나 설명이 없어 그 전모를 확인하긴 어렵다.

구체적인 원재료비 분석을 떠나 하이트진로의 주요 재무지표들이나 매출원가율, 영업이익률, 원재료 사용액 등을 들여다봐도 하이트진로가 소주, 맥주값을 대폭 올리는 이유를 납득하기 어렵다.

하이트진로의 영업이익률, 매출원가율 등 비교(별도기준 %)

|

|

2019년 |

2020년 |

2021년 |

|

영업이익율(%) |

4.38 |

8.8 |

7.6 |

|

매출원가율(%) |

58.3 |

57.5 |

58.8 |

|

매출액에서 원재료 및 저장품사용액이 차지하는 비중(%) |

27.6 |

27.4 |

27.4 |

<자료 각 연도 하이트진로 사업보고서>

별도기준 하이트진로의 현금및현금성자산은 19년말 840억원, 20년말 1,798억원, 21년말 4,322억원 등으로 매년 크게 늘어나고 있다. 당기순이익도 19년 406억원 적자였다가 20년 521억원, 21년 725억원 등으로 흑자폭이 확대되고 있다. 원재료비 상승 등 때문에 장사가 잘 안된다면 나오기 어려운 수치들이다.

이런 문제를 따질 때 자주 거론되는 지표로, 매출원가율이란게 또 있다. 매출원가란 원재료비, 인건비, 설비투자비, 기타 제조경비 등 제품제조에 들어가는 공장차원의 원가를 말한다. 매출액 대비 매출원가가 바로 매출원가율이다. 원재료비와 인건비 등이 많이 들어 매출원가가 오르면 이 비율이 높아질 수밖에 없다.

하이트진로의 매출원가율은 19년 58.3%, 20년 57.5%, 21년 58.8%로, 19년대비 약간 오르긴 했으나 인상폭이 크다고는 볼수 없다. 이 정도 때문에 소주 맥주값을 올리기에는 명분이 약하다. 본사 차원의 판매관리비까지 포함한 영업이익율은 같은 기간 4.38%, 8.8%, 7.6% 등으로, 19년 대비 오히려 올랐다.

무엇보다도 매출액에서 원재료및 저장품사용액이 차지하는 비중을 보면 19년 27.6%, 20년 27.4%, 21년 27.4% 등으로 오히려 19년 대비 떨어졌다. 적어도 원재료비가 너무 올라 소주 맥주값을 올린다는 명분은 너무 빈약해 보인다.

하이트진로가 오너 등 주주들에게 지급하는 배당금도 20년 489억원, 21년 523억원, 올4월 558억원 등으로 조금씩이나마 늘어나고 있다. 최대주주 박문덕 회장이 계열사들로부터 받은 배당합계는 올4월 45.9억원으로, 작년 40.8억원보다 늘었고, 계열사 연봉 합계도 20년 58억원에서 작년에는 78억원으로 20억원 이상 늘어났다.

어느 구석을 들여다 보더라도 하이트진로가 소주, 맥주값을 몇 년만에 크게 올릴 명분은 없어 보인다는 얘기다. 혹시 올들어 2~3달동안 국제원자재값이 크게 오르고 원화값이 크게 떨어져 소주 맥주값을 올릴 수밖에 없다고 변명할수도 있다. 그러나 국제원자재값이 원화가치의 변동은 올들어 새로 시작한게 아니라 이미 작년부터 진행되고 있는 것이다. 설령 올들어 많이 올랐다 해도 단 두달 실적을 갖고 제품값 인상 운운하는 것도 문제가 많다.

한 업계 관계자는 "과거부터 흑자누적으로 쌓아둔 이익잉여금이 작년말 2,306억원이나 있고 이 금액은 매년 늘고 있다"면서 "혹시 몇 달 적자가 났더라도 이 이익잉여금으로 당분간 버틸수 있는데, 올들어 하이트진로가 적자로 돌아섰다는 징후도 아직 전혀 없다"고 전했다.

지난 2020년 5월 '일감몰아주기' 박태영 하이트진로 사장 1심 실형...편법 승계 드러나

한편 박태영 하이트진로 사장은 지난 2020년 5월 총수 일가의 경영권 승계 지원을 위해 특정 계열사에 부당하게 일감을 몰아 준 혐의로 경영진과 함께 재판에 넘겨져 징역형의 집행유예를 선고 받았다.

당시 서울중앙지법 형사15단독 안재천 부장판사는 독점규제 및 공정거래에 관한 법률 위반 혐의로 기소된 박태영 하이트진로 부사장(당시)에게 징역 1년 6개월에 집행유예 2년을 선고하고 120시간의 사회봉사를 명령했다. 박 부사장은 박문덕 하이트진로 회장의 장남이다.

함께 기소된 같은 회사 김인규 대표이사는 징역 10개월에 집행유예 1년, 김창규 상무는 징역 4개월에 집행유예 1년을 선고받았다.

이들은 2008년부터 2017년까지 맥주캔 제조·유통 과정에 박 부사장이 최대 지분을 보유한 계열사를 거래 과정에 끼워 넣는 일명 '통행세' 방식 등으로 수십억원의 일감을 부당하게 몰아 준 혐의로 기소됐다.

하이트진로의 인력(5억원), 맥주캔 원료인 알루미늄코일 통행세(8억5천만원), 밀폐 용기 뚜껑 통행세(18억6천만원) 등을 서영이앤티에 지원했다.

또 하도급비를 인상하는 방식으로 11억원을 우회 지원해 서영이앤티가 100% 자회사인 서해인사이트 주식을 유리하게 매각할 수 있도록 한 혐의도 있다.

재판부는 통행세 지원과 관련한 혐의를 모두 유죄로 인정했다. 특히 이런 범죄가 박 부사장의 경영권 승계 과정과 무관하지 않다는 점을 인정했다.

박 부사장이 과반 지분을 보유한 업체가 하이트진로홀딩스의 지분을 취득하는 과정에서 차입금이 수백억원대로 불어나 이자 부담이 커지자, 계열사를 동원해 부당지원을 했다는 것이다.

재판부는 "이런 지원행위는 박태영의 경영권 승계 비용을 보전하려는 측면이 강하다는 점에서 비난 가능성이 작지 않다"며 "판로개척 등 경영판단은 개입돼 있지 않고, 오직 박태영의 회사를 지원하기 위한 행위로 참작할 동기가 보이지 않는다"고 질타했다.