가계대출 다중채무자도 451만명…가계대출액 32%가 다중채무

[서울이코노미뉴스 한지훈 기자] 코로나19 사태로 지난 2년반 동안 금융기관 빚(대출)으로 버텨온 자영업자들이 한계를 맞고 있다.

이미 3개 이상의 금융기관에서 대출을 최대한 끌어써 더 빌릴 곳도 없는 자영업 '다중채무자'가 올들어 6개월 사이 45%나 급증했다. 이들의 평균대출액은 거의 4억7000만원에 이른다.

일반가계 다중채무자도 451만명을 넘어섰다.

따라서 최근 잇단 국내외 통화긴축으로 대출금리가 계속 뛰면 거의 500만명에 달하는 다중채무자의 상환능력이 급격히 떨어져, 경제·금융위기로 이어질 수 있다는 경고음이 커지고 있다.

◇기업대출 자영업자 6개월새 17%↑…평균대출 2억1천만원

25일 신용평가기관 나이스(NICE)평가정보가 국회 정무위원회 소속 윤창현 의원(국민의힘)에게 제출한 최신 자료는 다중채무자의 현실을 잘 보여준다.

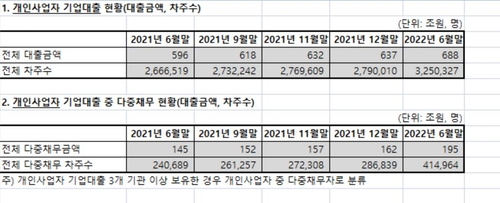

이에 따르면, 자영업자(개인사업자)가 전체금융권에서 빌린 기업대출(개인사업자대출) 잔액은 지난 6월 말 현재 약 688조원으로 집계됐다. 지난해 말(637조원)보다 8.0% 많고, 1년 전인 지난해 6월(596조원)과 비교하면 15.6% 불었다.

나이스평가정보는 국내 수위의 신용평가기관이다. 주요 시중은행을 비롯한 대다수의 금융기관이 대출자의 동의아래 이 업체에 대출자의 금융정보를 제공하거나, 반대로 개인의 대출·연체이력 등을 받아 신용평가에 활용하고 있다. 따라서 나이스평가정보의 통계에 전체 대출현황이 대부분 반영된다는 게 금융권의 설명이다.

기업대출을 받은 자영업자 수도 지난해 말이후 6개월 사이 279만10명에서 325만327명으로 16.5% 늘었다.

지난 6월 말 기준 기업대출을 보유한 자영업자 1인당 대출액은 평균 2억1175만원(688조원/325만327명) 수준이었다. 다만 자영업자들이 기업대출은 물론 주택 등을 담보로 가계대출도 많이 받아쓴 만큼, 가계대출까지 포함한 실제 자영업자 전체대출자 수와 대출잔액은 더 많을 것으로 추정된다.

◇자영업 다중채무자,30세미만·연소득 1천만원대에서 급증

더 심각한 문제는, 전체 자영업자 수나 대출액 증가속도보다 3개 이상의 금융기관에서 기업대출을 받은 자영업 '다중채무자' 수와 대출액이 훨씬 더 빨리 늘고 있다는 점이다.

한은과 금융권, 금융당국 등은 다중채무자를 금리인상기에 부실 가능성이 가장 큰 대표적 '취약채무자'로 분류·관리하고 있다.

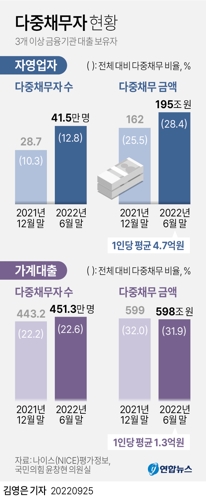

올해 6월 말 현재 자영업자 가운데 다중채무자는 41만4964명으로, 지난해 말(28만6839명)과 비교해 불과 6개월 사이 44.7%나 늘었다.

같은 기간 이들 다중채무자의 대출액도 162조원에서 195조원으로 20.3% 증가했다.

이에 따라 다중채무자는 인원수와 대출액을 기준으로 전체 자영업대출 가운데 각 12.8%, 28.4%를 차지했다. 비중이 6개월 전(10.3%, 25.5%)보다 각 2.5%포인트(p), 2.9%포인트 늘었다.

자영업 대출자 1인당 평균대출액은 올해 6월 현재 4억6992만원으로 집계됐다.

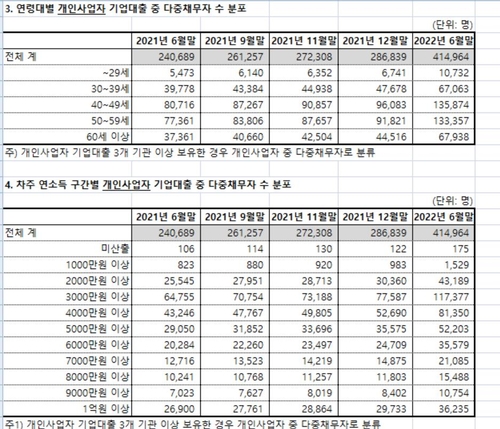

자영업 다중채무자의 연령별 분포를 보면 40대(40∼49세)가 13만5874명으로 가장 많았다. 50대(13만3357명)를 포함해 40∼50대가 절반을 넘었다.

하지만 지난해 말 대비 증가율은 30세 미만(∼29세)이 59.2%로 가장 높았다.

대출자의 연 소득별로는 3000만원대와 4000만원대에 다중채무자 가운데 11만7377명과 8만1350명이 몰려있었다. 6개월 사이 다중채무자 증가속도는 1000만원대(55.5%) 저소득 자영업자에서 가장 빨랐다.

◇가계대출액 32%도 다중채무…평균대출 1억3천만원

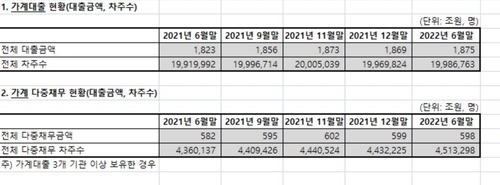

금융권의 기업대출이 아닌 가계대출 잔액은 6월 말 현재 약 1875조원으로, 6개월 전(2021년 12월·1869조원)보다 0.3% 많았다.

대출자 수도 1996만9824명에서 1998만6763명으로 0.1% 로 늘었다. 지난해 말 기준 가계대출 차주 1인당 대출액은 평균 9382만원으로 파악됐다.

가계대출 다중채무자(451만3298명)는 6개월새 1.8% 늘었지만, 이들의 대출액(598조원)은 0.2% 줄었다.

가계대출 다중채무자 1명은 평균 1억3248만원의 빚을 지고 있었다.

전체 가계대출 가운데 다중채무는 대출자 수와 대출액 기준으로 각 22.6%, 31.9%를 차지했다. 지난해 말(22.2%, 32.0%)와 비교해 다중채무자 수 비중은 0.4%포인트 커졌지만, 대출액은 0.1%포인트 축소됐다.

연령별로는 40대(140만4761명)에, 연소득별로는 3000만원대(134만5844명)에 다중채무자가 가장 많았다.

6개월 사이 가계대출 다중채무자가 가장 빠르게 늘어난 연령대도 가장 젊은 30세 미만(5.6%)이었다.

◇한은 "금리 오르면 저소득 자영업자·청년층 과다차입자 DSR·연체율↑"

한은은 지난 22일 금융안정보고서에서 "금리상승에 따른 잠재위험 현실화 가능성에 유의해야 한다"며 "금리상승으로 채무상환 부담이 가중되면서 저소득·영세자영업자, 가계 취약차주(다중채무자 중 저소득·저신용자), 과다 차입자, 한계기업 등 취약부문 중심으로 부실위험이 커질 것"이라고 경고했다.

한은 분석에 따르면 금리가 0.50%포인트 오르고 금융지원까지 종료될 경우, 자영업자의 총부채원리금상환비율(DSR)은 평균 2.0%포인트 높아진다. 특히 소득하위 30%에 속하는 자영업자의 DSR은 평균 3.5%포인트나 뛸 것으로 우려됐다.

금리인상에 따른 연체 가능성도 다중채무자 등 취약 자영업자가 비(非)취약 자영업자보다 월등히 크다는 게 한은의 설명이다. 한은은 보고서에서 가계대출에 대해 "금리상승이 가계대출 연체율에 미치는 영향을 추정한 결과, 취약차주와 청년층 과다차입자의 연체율이 다른 차주보다 연체율이 더 크게 오를 것으로 예상됐다"고 설명했다.

윤창현 의원도 "다중채무로 어려움을 겪는 자영업자, 청년, 저소득층이 늘고 있다"며 "이대로 방치하면 금융위기의 원인이 될 수 있는 만큼, 정부는 이런 취약차주들의 고금리 대출을 재조정하는데 정책의 초점을 맞춰야 한다"고 강조했다.