LH·SH 등 공익적법인 종부세율 최고 5.0%→2.7%로 추진…세부담 400억원↓

[서울이코노미뉴스 윤석현 기자] 실거주 목적으로 주택 분양권이나 입주권을 사들인 1주택자는 새집이 완공되고 3년 이내에 기존주택을 팔면 양도세 비과세 혜택을 받을 수 있다.

한국토지주택공사(LH)나 서울도시주택공사(SH), 주택도시보증공사(HUG) 등 공공주택사업자를 비롯한 공익적 법인의 종합부동산세율은 최고 5.0%에서 2.7%로 내리는 방안이 추진된다.

정부는 26일 추경호 부총리 겸 기획재정부 장관 주재로 비상경제장관회의를 열고 이런 내용을 담은 부동산세제 보완방안을 발표했다.

◇입주권·분양권 특례처분기한 15년만에 연장…실거주자에만 혜택

1세대 1주택자가 주택 1채를 보유한 상태에서 분양권이나 입주권을 추가로 사들인 경우, 양도세 비과세(시가 12억원 이하 양도차익 비과세)를 받기 위한 특례처분기한이 기존 2년에서 3년으로 늘어난다.

실거주자에 대해서는 기본처분기한 3년이 경과하더라도, 주택 완공시점으로부터 3년의 추가 처분기한을 주겠다는 것이다.

가령 1세대 1주택자 A씨가 2021년 1월 주택 분양권(2024년 1월 완공예정)을 1개 취득했다고 가정하자.

원칙적으로 A씨는 2024년 1월까지 기존주택을 처분해야 1주택자로서 세금 혜택을 받을 수 있다.

현행 제도에 따르면 2021년 1월1일이후 취득한 분양권·입주권은 보유주택수에 포함되며, 주택 1채와 분양권 또는 입주권을 보유한 사람은 세법상 일시적 2주택자로 간주되기 때문이다.

이들이 1세대 1주택자로서 비과세 혜택을 받기 위해서는 기존에 보유하고 있던 주택을 분양권·입주권 취득일로부터 3년이내(기본처분기한)에 처분해야 한다.

그러나 만약 A씨가 2024년 1월 완공된 주택에 실제로 입주한다면 A씨는 2027년 1월까지 기존주택을 처분할 수 있게 된다.

A씨와 같은 주택 실수요자의 경우 추가로 3년의 특례처분기한을 적용받아 최대 6년간 주택 처분기한을 확보하게 된다.

정부는 "최근 주택 거래부진에 따라 실수요자의 기존주택 처분이 어려워지고 있는 점을 고려한 조치"라고 설명했다.

이로써 정부는 2008년이후 15년 만에 처음 특례처분기한 연장을 추진하게 됐다.

단, 이런 혜택은 대상 세대원 전원이 신규주택에 전입해 1년 이상 실제로 거주할 경우에만 주어진다.

1세대 1주택자가 보유한 주택이 재건축·재개발될 경우에도 마찬가지 혜택이 적용된다.

현재는 1주택자가 재건축·재개발 기간에 거주할 대체주택을 취득했을 경우 신규주택 완공이후 2년이내에 이를 처분해야 한다.

앞으로는 비과세 처분기한이 3년으로 늘어난다.

정부는 2월 시행령을 개정해 올해 1월12일이후 양도분부터 개정 규정을 소급 적용한다는 방침이다.

◇LH·SH 등 종부세율 절반 가까이 인하 추진…세법 개정해야

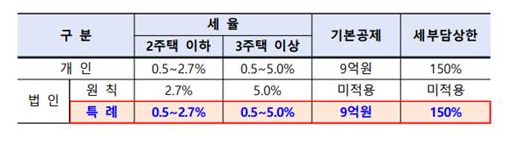

정부는 공공주택사업자 등 공익적 법인이 주택을 3채 이상 보유한 경우, 종부세를 매길 때 중과누진세율(0.5∼5.0%)이 아닌 기본누진세율(0.5∼2.7%)을 적용하기로 했다.

공익적 법인이 부담하는 종부세 최고세율을 5.0%에서 2.7%로 절반 가까이 내리겠다는 의미다.

아울러 공익적 법인에 대해서는 종부세 기본공제 9억원과 세 부담상한(전년대비 150%)도 함께 적용해 부담을 낮춰주기로 했다.

적용대상은 LH·SH·HUG 등 공공주택사업자와 공익법인, 주택조합, 재개발·재건축사업 시행자, 민간건설임대주택사업자, 취약계층 주거지원 목적의 사회적기업 및 사회적협동조합, 종중, 임대주택 공급의무가 있는 도시개발사업 시행자 등 400여 곳이다.

이 경우 해당 법인의 종부세 부담은 400억원가량 줄어드는 효과가 있다고 정부는 추산했다.

정부는 "공익 목적으로 주택을 보유하는 법인에 대해 과도한 세 부담이 발생하면 부담이 임차인에 전가되며 서민 주거안정을 저해할 가능성이 있다"고 개정 이유를 설명했다.

다만 세율인하는 법 개정 사안으로 국회 통과절차를 거쳐야 한다.

정부는 2월 임시국회를 통해 개정을 추진한다는 계획이다. 하지만, 종부세 경감의 직접적 혜택이 결국 법인에 돌아간다는 점에서 야당의 반대가 예상된다.

또 정부는 미분양된 공공임대주택과 토지지원 리츠(REITs·부동산투자신탁)에 종부세 합산배제(비과세)를 적용해주기로 했다.

등록 임대사업자의 경우 임대 개시시점에 주택가격이 공시가 기준 6억원(비수도권은 3억원) 이하일 경우 합산배제 대상이 되고, 의무임대기간을 15년으로 확대하는 사업자에 대해서는 공시가 9억원짜리 주택(비수도권은 6억원)까지 비과세 혜택을 준다.