씨티銀 신용대출 0.53%P 인상..기준금리 내려도 대출금리 올리는 은행들

한국은행의 기준금리 인하로 은행들이 대출금리를 내릴 여건이 조성됐는데도 정작 금리 인하에는 미적대고 있다. 특히 주택대출 금리를 매길 때 기준이 되는 코픽스 금리(신규 코픽스 2.34%)는 지난달 사상 최저치를 기록했다.

그런데도 지난 달 일부 시중은행은 가산금리를 더 걷는 식으로 대출금리를 되레 올린 것으로 나타났다. 은행으로선 이자수익 감소를 우려해 가산금리를 올림으로써 최대한 수익성 방어에 나선 셈인데 결과적으로 수익 악화에 따른 부담을 가계에 떠넘기고 있다는 비판이 나온다.

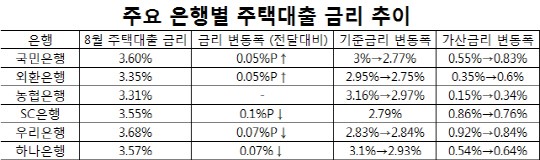

21일 은행연합회에 따르면 지난달 우리·국민·외환·하나은행 등 8개 시중은행 중 국민은행과 외환은행이 유일하게 주택대출 금리를 올렸다.

지난달 국민은행은 분할상환방식 주택대출 금리를 평균 연 3.6%로 매겼다. 7월과 비교하면 평균 0.05% 포인트 오른 수치다. 대출금리가 오른 것은 기준금리가 올라서가 아니라 국민은행이 가산금리를 더 걷었기 때문이다. 대출금리를 매길 때 기준으로 삼는 기준금리는 3%에서 2.77%로 0.23%포인트 떨어졌다. 그러나 가산금리는 같은 기간 0.55%에서 0.83%로 0.28%포인트 올라 결과적으로 평균 대출금리가 상승했다. 은행들은 대출금리를 매길 때 기준금리에 어느 정도 마진(가산금리)을 붙여 금리를 책정한다.

|

NH농협은 지난달 기준금리가 내린 만큼 가산금리를 올려 이자수익이 주는 걸 막았다. 지방은행 중에선 전북은행이 유일하게 지난달 주택대출 금리(연 3.86%)를 0.01% 포인트 올렸다.

반면 외국계 은행인 한국스탠다드차타드(SC) 은행은 지난달 주택대출 금리를 0.1% 포인트 내려 시중은행 중에서 금리 인하폭이 가장 컸다. 우리은행과 하나은행도 주택대출 금리를 0.07%포인트 내렸다.

시중은행 중 신용대출 금리가 가장 많이 오른 곳은 외국계 은행인 한국씨티은행이었다. 한국씨티은행은 지난달 신용대출 금리를 7.33%로 매겨 전달보다 무려 0.53%포인트 올렸다. 이밖에 광주은행(0.38%포인트), 경남은행(0.15%포인트), 국민은행(0.06%포인트) 등도 신용대출 금리를 인상했다.

박덕배 현대경제연구원 연구위원은 “최근엔 은행들이 기준금리 하락에 따른 이자수익이 주는 걸 막기 위해 가산금리를 올려 수익성 방어에 나서고 있다”며 “그러나 이는 결과적으로 고객에게 이자부담을 떠넘기는 셈인데 장기적으론 은행의 경쟁력을 약화시키는 요인이 될 수 있다”고 지적했다.

저작권자 © 서울이코노미뉴스 무단전재 및 재배포 금지