삼성생명 등 보험사들의 공시이율이 들쭉날쭉하다.

보험상품에 가입할 때 상품 안내서나 약관에 자주 등장하는 표현 중 하나가 '공시이율'이다. 보험 광고를 보다보면 '업계 최고수준 공시이율' '계약 후 1년간 ○%의 공시이율 보장' 같은 문구도 심심찮게 접할 수 있다.

공시이율은 보험사가 고객에게 지급하는 보험금에 적용하는 이자율이다. 보험은 대부분 장기간 돈을 붓는 금융상품이다. 따라서 공시이율이 높을수록 가입자에게 유리하다. 공시이율은 은행의 예·적금 이자율과 비슷하다.

그러나 일반 소비자들이 이해하기가 쉽지 않다. 보험사들은 가입자가 낸 보험료 중에서 미래 보험금 지급을 위한 위험보험료와 사업비를 제외한 나머지 금액(저축보험료)을 적립한다. 이때 보험사가 금리연동형 상품의 저축보험료에 붙이는 이율이 공시이율이다. 공시이율은 보험사의 운용자산 수익률과 국고채 등 외부지표 금리를 반영해 산출된다. 시중금리와 연동해 움직인다고 보면 된다.

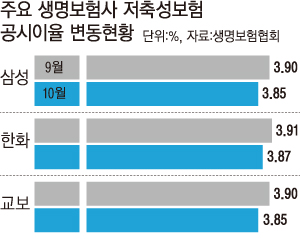

삼성생명이 지난 1일 홈페이지에 공시한 10월 공시이율을 보면 보장성보험 3.78%, 연금보험 3.80%, 저축성보험 3.85% 등이다. 지난달보다 각각 0.05%포인트씩 더 낮아졌다. 공시이율은 2012년 초까지만 해도 5%를 웃돌았지만 이후 저금리 기조가 이어지고 보험사들의 자산운용 수익률이 떨어지면서 3%대 중반까지 내려와 있다.

은행, 보험 할 것 없이 이자 수익이 떨어지자 최근에는 아예 '계약 후 1년 동안은 4.1%의 공시이율'처럼 높은 공시이율을 앞세워 가입자 확대를 노린 상품도 등장했다. 공시이율은 소비자가 보험에 가입한 월을 기준으로 상품에 따라 한 달, 3개월, 1년 등 일정기간 동안 적용된다.

은행의 예·적금 상품이 가입시점의 약정이율이 만기까지 적용되는 것과 달리 보험상품은 공시이율 적용 주기에 따라 이자율이 움직이기 때문에 환급금이 달라질 수 있다.

다만 공시이율이 시중 금리에 맞춰 아무리 떨어지더라도 보험사에서 보장하는 이율, 즉 최저보증이율이 있다. 현재 최저보증이율은 보험상품에 따라 1.5~4% 수준이다. 최저보증이율은 보험기간 중 일정 주기마다 바뀌는 게 아니라 보험계약 체결 시 명시된 이율로 만기까지 적용된다.

또 보험상품은 은행의 예·적금과 달리 가입자가 낸 보험료 전부가 공시이율로 적립되는 게 아니다. 납부한 보험료 가운데 사망보험금 지급 재원 등에 소요되는 위험보험료와 설계사 모집수당 등 사업비를 제외한 금액만 공시이율이 적용돼 적립된다.

따라서 보험계약을 중도에 해지할 경우 납입 보험료에서 위험보험료와 사업비, 해지공제액이 추가로 빠지는 만큼 돌려받는 돈이 낸 보험료보다 적거나 아예 없을 수도 있다는 점에 유의해야 한다.

같은 보험사 상품이라도 보장성보험, 저축성보험, 연금보험 등 보험 종류에 따라 공시이율이 다르다. 다만 같은 상품군 내에 속하는 보험상품은 가입시점과 관계없이 동일한 공시이율이 적용된다.