"가계부채,경제·금융 저해…집값,소득과 괴리돼 여전히 고평가"

[서울이코노미뉴스 한지훈 기자] 한국은행은 가계부채 증가 등 금융 불균형 현상의 핵심요인으로 부동산을 지목하고, 관련정책의 일관성을 주문했다.

아울러 현재 집값이 소득 등 여러 경제여건을 고려할 때 여전히 비싼 상태라고 진단했다.

한은은 14일 '통화신용정책 보고서'에서 "우리나라 금융 불균형의 누증은 부동산을 중심으로 진행돼 자원배분의 효율성 저하, 부동산 경기에 대한 경제취약성 등 부작용을 초래했다"고 지적했다.

특히 "가계부채는 주요국과 달리 디레버리징(차입축소·상환) 없이 지속적으로 늘어 거시경제와 금융안정을 저해하는 수준에 이르렀다"고 우려했다.

아울러 "금융 불균형의 정도가 최근 다시 누증될 조짐을 보이는 가운데, 중장기 안정성장을 도모하려면 금융 불균형이 일정수준 이하에서 관리돼야 한다"며 "과거 사례에 비춰 국내 금융 불균형 누증에서 부동산이 핵심메커니즘으로 작용했다는 점에서, 관련정책은 긴 시계에서 일관되게 수립·시행돼야 한다"고 조언했다.

한은 분석에 따르면 한국의 명목 국내총생산(GDP) 대비 가계부채비율(지난해 말 기준 105.0%)은 부채가 성장에 미치는 부정적 영향이 확대되는 임계치(80∼100%)를 웃돌고 있다.

주택가격의 경우 2020년 3월부터 빠르게 오르다가 기준금리 인상 등의 영향으로 지난해 8월이후 하락세로 돌아섰다.

하지만, 소득과 괴리된 높은 수준을 유지하면서 기초경제여건 등과 비교해 여전히 고평가됐다는 게 한은의 설명이다.

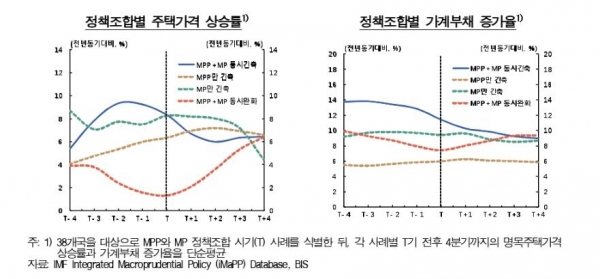

금융 불균형 대응책의 경우, 주요국의 사례에서 대출규제 등 거시건전성 정책(MPP)과 통화정책(MP)이 공조할 경우 효과가 큰 것으로 확인됐다.

하지만, 우리나라에서는 그동안 MPP와 MP간 정책조합의 유효성이 부족했다는 반성의 목소리도 나왔다.

한은은 보고서에서 "2014년 MPP와 MP의 동시완화는 주택가격과 가계부채간 '강화적 상호작용'을 일으켜 불균형을 심화했다"며 "2020년 이후 팬데믹에 대응한 MP 완화도 MPP 긴축효과를 제약하며 시차를 두고 불균형이 확대됐다"고 지적했다.