실제론 OECD 평균 42.2%>한국 31.2%…다른 '계산기준' 원인

[서울이코노미뉴스 이보라 기자] 정부가 연금의 보장성 수준을 의미하는 소득대체율에서 한국과 경제협력개발기구(OECD) 가입국 평균이 비슷한 수준이라고 밝혔지만, 실제와는 차이가 있는 것으로 분석됐다.

한국의 국민연금과 OECD 가입국의 평균을 계산하는데 각각 다른 기준을 적용한 것이다.

실제로는 국민연금이 OECD 가입국 공적연금 평균보다 10%포인트 이상 낮았다.

3일 보건복지부 등에 따르면 정부는 지난달 27일 발표한 제5차 국민연금 종합운영계획에서 "OECD 가입국과 비교시 소득대체율은 유사한 반면 보험료율은 절반 수준으로, 지속가능성 제고를 위해 점진적인 보험료율 인상이 불가피하다"고 밝혔다.

소득대체율은 국민연금 가입자가 가입기간 벌었던 평균소득 대비 받게될 연금수령액의 비율이다. 예컨대 소득대체율이 40%면 가입기간(40년 기준) 월평균 소득이 300만원일 때 이후 연금으로 월 120만원을 받게 된다.

복지부는 국민연금 소득대체율이 올해 기준 42.5%로 OECD 가입국의 공적연금 평균 소득대체율(2021년 기준) 42.2%와 비슷하다고 밝혔다.

그러나 보험료율은 9.0%로 OECD 평균 18.2%의 절반 수준에 불과하다고 설명했다.

보험료율 인상이 필요하다는 점을 부각하기 위해 보장성을 의미하는 소득대체율은 OECD 평균에 뒤지지 않다고 강조한 것이다.

정부의 설명대로 국민연금의 40년 가입자를 기준으로 한 '명목 소득대체율'은 올해 42.5%가 맞다. 소득대체율은 앞선 개혁에 따라 2028년에 40%까지 떨어질 예정이다.

복지부는 국민연금 가입자 전체의 연금수급 전 3년 평균소득월액의 평균액인 'A값'을 기준으로 명목 소득대체율을 계산한다. 즉, 국민연금 '가입자의 평균소득'이 기준이 되는 것이다.

명목 소득대체율이 2028년에 40%가 된다는 것은 생애평균소득(B)이 A값과 같은 가상의 국민연금 가입자가 40년간 연금 보험료를 꾸준히 납부했을 때 소득대체율 40%를 적용받는다는 뜻이다.

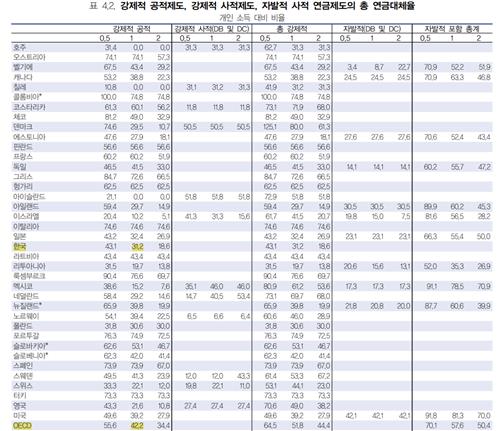

하지만 정부가 한국과 유사하다고 제시한 OECD 가입국 공적연금 평균(42.2%)은 다른 기준의 '평균임금'을 적용했다.

OECD는 소득대체율을 국민연금 가입자의 평균소득(A값)이 아니라, 한국 사회 '전체 노동자의 평균임금'(AW·Average Worker earnings)을 기준으로 계산한다.

연금 가입자가 아니라 전체 노동자의 소득을 따지는 것으로, AW값은 A값보다 크다.

한국의 2020년 AW값은 약 4600만원으로 이를 12개월로 나눈 월평균 임금액은 약 383만원이다. 같은 해 A값은 244만원으로, AW값의 65% 수준에 불과하다.

이에 따라 A값을 기준으로 한 소득대체율은 AW값으로 계산한 소득대체율보다 높다.

OECD가 2021년에 발간한 '한눈에 보는 연금 2021'(Pension at a glance 2021)을 보면 AW값을 기준으로 계산할 때, 국민연금의 소득대체율은 31.2%에 불과하다.

정부가 말하는 소득대체율(42.5%)보다 11.3%포인트 낮다. OECD 평균(42.2%)의 73.9% 수준인 셈이다.

또한, 정부와 OECD가 소득대체율 계산을 위해 가정하는 국민연금 가입기간에도 차이가 있다.

정부는 가입기간을 40년으로 잡고 명목 소득대체율을 계산하고 있다. 하지만 OECD는 가상의 노동자가 취직해 공적연금 보험료를 내기 시작하는 나이를 22세로 잡고 있어, 정년이 60세인 한국의 국민연금 가입기간은 38년이 된다.

국민연금은 가입기간이 길수록 돌려받는 연금액이 늘어난다. OECD가 가정한 가입기간이 정부 가정보다 2년 더 짧다는 것도 양쪽의 소득대체율 계산에 영향을 줬다.

OECD 계산방식을 적용하되, 기초연금을 추가로 반영한다면 국민연금의 소득대체율이 다소 높아지지만, 여전히 OECD 평균보다 낮다.

이 경우 한국의 공적연금(국민연금+기초연금) 소득대체율은 35.1%로 OECD 평균의 83.2% 수준에 이른다. 기초연금은 소득하위 70% 노인을 대상으로 월 최대 30만원을 지급된다.