[서울이코노미뉴스 한지훈 기자] 지난해 저축은행들의 순손실이 5000억원을 넘기면서 9년 만에 적자를 기록했다.

연체율은 6.55%로 1년 만에 무려 3%포인트(p) 넘게 오르는 등 자산건전성도 나빠졌다.

금융감독원이 22일 발표한 '저축은행·상호금융조합 영업실적'에 따르면 지난해 저축은행 79개사의 순손실 합계는 5559억원으로 집계됐다.

저축은행업권이 적자를 기록한 것은 2011년 대규모 영업정지 사태여파로 2013회계연도(2013.7∼2014.6)에 5089억원의 적자를 낸 이후 처음이다.

지난해 적자전환은 기준금리 상승에 따른 이자비용 증가(5조3508억원)와 부동산 프로젝트파이낸싱(PF) 관련 대손충당금 적립 등에 따른 대손비용 증가(1조3000억원) 때문이라고 금감원은 설명했다.

건전성 지표를 보면 지난해 말 연체율은 6.55%로 전년(3.41%)보다 3.14%p 올라 12년 만에 상승폭이 가장 컸다.

가계대출 연체율은 5.01%로 전년 말(4.74%) 대비 0.27%p 올랐다. 부동산 관련대출이 큰 비중을 차지하는 기업대출은 2.90%에서 8.02%로 5.12%p 급등했다.

고정이하여신(부실채권)비율은 7.72%로 같은 기간 3.64%p 상승했다.

다만, 국제결제은행(BIS) 기준 자기자본비율은 14.35%로 전년 말(13.15%)보다 1.2%p 높아졌다.

저축은행의 BIS 규제비율은 자산 1조원 이상은 8%, 1조원 미만은 7%로 모든 저축은행이 규제비율보다 3%p 높은 것으로 나타났다.

유동성비율 역시 192.07%로 법정기준인 100%를 웃돌았고, 대손충당금적립률도 법정기준보다 13.89%p 높은 113.89%로 집계됐다.

지난해 저축은행업권의 여신은 104조원으로 전년 대비 11조원(9.6%) 줄었고, 수신도 107조1000억원으로 전년보다 13조1000억원(10.9%) 감소했다.

저축은행중앙회는 2022년 말 레고랜드발(發) 자금경색에 대응하는 과정에서는 수신이 증가했지만, 지난해 이자비용이 늘면서 수익성을 강화한 결과, 여·수신 규모가 모두 줄었다고 설명했다.

금감원 관계자는 "지난해 연체율 상승폭(3.14%p)은 2011년 저축은행 사태당시 5.8%p 상승한 이후 가장 큰 상승 폭이지만, 연체율은 2011년 말(20.3%)보다 낮은 수준을 유지하고 있다"고 설명했다.

저축은행은 자산건전성 관리를 위해 캠코·자체 PF펀드를 통한 PF 사업장 재구조화, 개인사업자대출 민간매각 등을 진행할 방침이다.

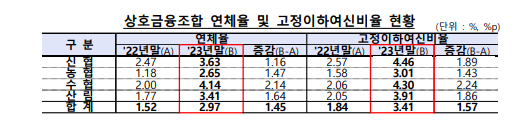

아울러, 지난해 상호금융조합 당기순이익은 2조407억원으로 전년(3조1276억원) 대비 1조869억원(34.8%) 감소했다.

연체율은 2.97%로 전년(1.52%) 대비 1.45%p, 고정이하여신비율은 3.41%로 1.57%p 높아졌다.

같은기간 총여신은 510조4000억원으로 12조1000억원(2.4%) 증가했다. 총수신은 619조2000억원으로 30조7000억원(5.2%) 늘었다.